首页 > 网络热点 博客日记

卓创资讯:纯碱承压下行 玻璃行情分化

24-01-08网络热点围观4次

简介 (卓创资讯分析师崔玉萍/陈秋莎) 【导语】供应缓慢回升,需求疲软,纯碱市场承压下行。浮法玻璃企业原料成本压力缓解,产能维持在高位,受需求季节性差异影响,南北方浮法玻璃市场行情出现分化。

(卓创资讯分析师崔玉萍/陈秋莎)

【导语】供应缓慢回升,需求疲软,纯碱市场承压下行。浮法玻璃企业原料成本压力缓解,产能维持在高位,受需求季节性差异影响,南北方浮法玻璃市场行情出现分化。

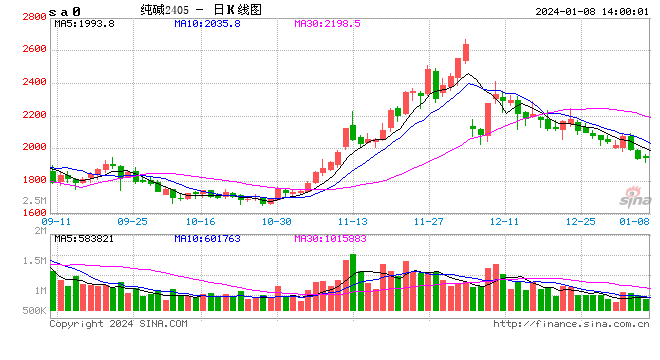

供应缓慢回升,需求疲软,纯碱市场弱势下滑。

12月份纯碱供应增加,但需求走弱。12月份纯碱厂家开工负荷率维持在85%-87%,随着前期部分检修、减量厂家恢复正常,纯碱行业开工负荷率缓慢提升。淮南德邦复产,金山五期装置达产,但其获嘉厂区停车。12月28日当周纯碱企业开工负荷率在86.5%,环比上周提升1个百分点。纯碱周产量在66.6万吨,环比上周增加0.7万吨。

近期国内纯碱需求疲软,对高价纯碱抵触情绪明显。近期光伏玻璃产能缓慢增加,浮法玻璃产能萎缩,重碱需求变动不大。轻碱主要下游产品行情一般,部分下游产品开工负荷率下滑。下游用户拿货积极性不高,对高价纯碱抵触情绪明显。期货盘面震荡下行,业者多谨慎观望市场。纯碱厂家新单接单欠佳,随着待发订单的减少,纯碱厂家多采取灵活接单政策,本周国内纯碱价格下滑100-200元/吨。

市场信心不足,纯碱市场依旧承压。

未来供应或进一步宽松。远兴能源四线装置、阜丰纯碱装置有投产计划,目前纯碱企业整体盈利情况较好,计划检修、减量厂家不多。同时东部地区玻璃厂家持续进口国外货源,国外货源大量进入,对国内纯碱供应形成有效补充。

中长期纯碱需求持续增加,但短期需求有走弱的可能。浮法玻璃市场涨跌互现,进入季节性淡季,部分浮法玻璃产线后期有放水冷修计划。光伏玻璃市场行情低迷,厂家盈利情况欠佳,1月份部分产线有放水冷修计划,短期浮法玻璃、光伏玻璃对重碱用量或减少。春节期间部分轻碱下游用户或停产放假,轻碱需求或呈现先降后增的趋势。

纯碱新产能仍有释放的可能,计划检修、减量厂家不多,进口量或维持在高位,供应压力增加。轻碱主要下游产品盈利情况欠佳,部分下游用户或提前停产放假。春节前下游仍有备货需求,但下游需求疲软。纯碱新单接单难度增加,多数厂家采取以价换量策略。市场信心不足,短期国内纯碱市场仍面临一定下行压力。

浮法玻璃12月行情超预期,南北差异化明显。

12月份浮法玻璃生产企业在前期库存得到消化下,市场一改11月份疲态,部分区域价格持续小幅上涨,整体呈现南强北弱特点。截至12月29日,全国白玻出厂均价2022.07元/吨,较11月底上涨59.86元/吨,涨幅3.06%。其中区域分化较为明显,南方正值赶工期,需求表现尚可,华中、华南区域价格上涨明显,尤其华中均价累积上调156.00元/吨。北方区域季节性转弱,均价月内累计下跌2.00元/吨。

月内价格上涨原因,主要有以下几方面:1、经过11月份浮法厂持续去库,部分区域厂家库存压力得到缓解。2、中下游持续保持刚需进货下,12月初中下游库存处于低位水平,主流库存天数仅5-10天。3、终端正处于赶工期,南方需求稳中有增,河北及以南区域亦保持赶工状态,需求整体支撑行业去库。4、期现商12月初集中提货,助推浮法厂快速去库,推动现货价格提涨。

一季度刚需存支撑,浮法玻璃价格预期坚挺

一季度市场看,刚需存在支撑,浮法玻璃价格预期将表现坚挺,节前价格政策力度预期有限,春节后初期价格存上涨预期。

需求端看,2023年12月份终端赶工力度尚可,尤其工程玻璃加工厂赶工较明显,从当前接单情况看,存在一定跨年订单。虽对于加工厂来讲,属于正常情况。但较过去两年相比,明显好于前两年,叠加上春节假期偏晚,春节后气温环境预期相对适宜,加工厂正常开工预期较强。供应端看,当前浮法厂库存除个别大厂库存依旧较高外,其他库存均处于正常或偏低位。1月份市场看,除较北部区域,多数区域加工厂生产可维持至1月中,大厂部分可维持生产至月底,当前加工厂库存偏低,刚需采购仍可延续。浮法厂库存压力不大,因此预计春节前政策力度或相对有限。春节后,伴随下游加工厂正常开工,价格存上涨预期。价格调整幅度还将受春节前政策力度及中下游备货情况影响。近年地产新开工数据转弱大趋势下,春节后长期需求持续性还需继续观望。

上一篇:台风云图的简单介绍

下一篇:于洋王晓理(于洋王晓理2012伦敦奥运会)

最新发布

点击排行

本站推荐